HOME > 経営コンサルティングメニュー > 『内部固定費』に関する対策

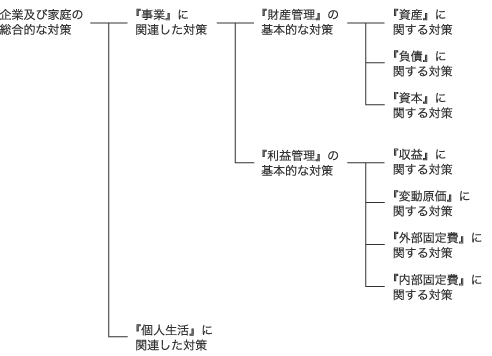

1000■『内部固定費』に関する対策

| 1010■内部固定費管理の基本的な対策 | 1011■内部固定費の意義 |

|---|---|

| 1012■内部固定費管理の指導原理 | |

| 1013■内部固定費の計算システム | |

| 1014■内部固定費に関する対策 | |

| 1020■役員報酬対策 | 1021■適正役員報酬検討対策 |

| 1022■役員損金賞与対策 | |

| 1026■役員報酬を預金振替で支払う | |

| 1027■同族家族給与の検討 | |

| 1028■同族役員報酬の引下げ | |

| 1030■専従者給与対策 | 1031■適正専従者給与検討対策 |

| 1032■専従者給与を活用した節税対策 | |

| 1033■専従者給与を預金振替で支払う | |

| 1040■同族関係地代家賃対策 | 1041■同族関係地代家賃の意義 |

| 1042■同族関係地代家賃を活用した節税対策 | |

| 1043■同族関係地代家賃の計算と会計処理 | |

| 1050■その他の固定負債利息対策 | 1051■その他の固定負債利息の意義 |

| 1052■その他の固定負債利息を活用した節税対策 | |

| 1053■その他の固定負債利息の計算と会計処理 | |

| 1060■同族関係者の退職金対策 | 1061■生前退職金を活用する対策 |

| 1062■死亡退職金を活用する対策 | |

| 1070■減価償却費対策 | 1071■減価償却資産の投資対策 |

| 1072■減価償却による利益管理対策 | |

| 1080■その他の内部固定費対策 | 1081■保証料の意義 |

| 1082■保証料を活用した節税対策 | |

| 1083■保証料の計算と会計処理 | |

| 1090■役員対策 | 1091■役員対策 |

| 1092■執行役員制度を活用する | |

| 1093■社員役員を専務・常務にしない | |

| 1094■使用人兼務役員の留意点 | |

| 1095■同族関係者を役員登記する | |

| 1096■後継者を早く役員登記する | |

| 1097■社長夫人を代表取締役にする |